Artículo 16. Durante el ejercicio fiscal de 2016, se estará a lo siguiente:

A. En materia de estímulos fiscales:

2. Las personas que utilicen el diésel en las actividades agropecuarias o silvícolas, podrán acreditar un monto equivalente a la cantidad que resulte de multiplicar el precio de adquisición del diésel en las estaciones de servicio y que conste en el comprobante correspondiente, incluido el impuesto al valor agregado, por el factor de 0.355, en lugar de aplicar lo dispuesto en el numeral anterior. Para la determinación del estímulo en los términos de este párrafo, no se considerará el impuesto correspondiente al artículo 2o.-A de la Ley del Impuesto Especial sobre Producción y Servicios, incluido dentro del precio señalado.

El acreditamiento a que se refiere la fracción anterior podrá efectuarse contra el impuesto sobre la renta que tenga el contribuyente a su cargo correspondiente al mismo ejercicio en que se determine el estímulo o contra las retenciones efectuadas en el mismo ejercicio a terceros por dicho impuesto.

COMENTARIO: Se eliminó la condición de que la tasa de enajenación de diesel resulte negativa o igual a cero

Redacción del estímulo fiscal para 2015

LEY DE INGRESOS DE LA FEDERACION. ESTIMULOS FISCALES 2015

“Las personas que utilicen el diésel en las actividades agropecuarias o silvícolas, podrán acreditar un monto equivalente a la cantidad que resulte de multiplicar el precio de adquisición del diésel en las estaciones de servicio y que conste en el comprobante correspondiente, incluido el impuesto al valor agregado, por el factor de 0.355, en lugar de aplicar lo dispuesto en el numeral anterior. Para la determinación del estímulo en los términos de este párrafo, no se considerará el impuesto correspondiente a la fracción II del artículo 2o.-A de la Ley del Impuesto Especial sobre Producción y Servicios, incluido dentro del precio señalado. Lo dispuesto en este numeral no será aplicable cuando la tasa para la enajenación de diésel, de acuerdo con el procedimiento que establece la fracción I del artículo 2o.-A de la Ley del Impuesto Especial sobre Producción y Servicios, resulte negativa o igual a cero.”

NO OBLIGACION DE EXPEDIR CONSTANCIA DE RETENCION EN HONORARIOS Y ARRENDAMIENTO

XII. Las personas morales obligadas a efectuar la retención del impuesto sobre la renta y del impuesto al valor agregado en los términos de los artículos 106, último párrafo y 116, último párrafo, de la Ley del Impuesto sobre la Renta, y 1o.-A, fracción II, inciso a) y 32, fracción V, de la Ley del Impuesto al Valor Agregado, podrán optar por no proporcionar la constancia de retención a que se refieren dichos preceptos, siempre que la persona física que preste los servicios profesionales o haya otorgado el uso o goce temporal de bienes, le expida un Comprobante Fiscal Digital por Internet que cumpla con los requisitos a que se refieren los artículos 29 y 29-A del Código Fiscal de la Federación y en el comprobante se señale expresamente el monto del impuesto retenido.

Las personas físicas que expidan el comprobante fiscal digital a que se refiere el párrafo anterior, podrán considerarlo como constancia de retención de los impuestos sobre la renta y al valor agregado, y efectuar el acreditamiento de los mismos en los términos de las disposiciones fiscales.

REGIMEN DE INCORPORACION

Artículo 23. Los contribuyentes personas físicas que opten por tributar en el Régimen de Incorporación Fiscal, previsto en la Sección II del Capítulo II del Título IV de la Ley del Impuesto sobre la Renta y cumplan con las obligaciones que se establecen en dicho régimen durante el periodo que permanezcan en el mismo, por las actividades que realicen con el público en general, podrán optar por pagar el impuesto al valor agregado y el impuesto especial sobre producción y servicios que, en su caso, corresponda a las actividades mencionadas, mediante la aplicación del esquema de estímulos siguiente:

I. Calcularán y pagarán los impuestos citados en la forma siguiente:

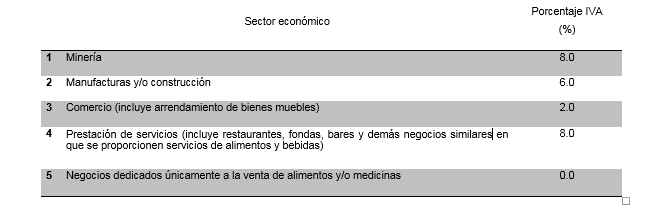

a) Se aplicarán los porcentajes que a continuación se listan al monto de las contraprestaciones efectivamente cobradas por las actividades afectas al pago del impuesto al valor agregado en el bimestre de que se trate, considerando el giro o actividad a la que se dedique el contribuyente, conforme a la siguiente:

Tabla de porcentajes para determinar el IVA a pagar

Cuando las actividades de los contribuyentes correspondan a dos o más de los sectores económicos mencionados en los numerales 1 a 4 aplicarán el porcentaje que corresponda al sector preponderante. Se entiende por sector preponderante aquél de donde provenga la mayor parte de los ingresos del contribuyente

II. Los contribuyentes a que se refiere el presente artículo, por las actividades realizadas con el público en general en las que determinen el impuesto al valor agregado y el impuesto especial sobre producción y servicios con el esquema de porcentajes a que se refiere la fracción I del presente artículo, podrán aplicar un estímulo fiscal en la forma siguiente:

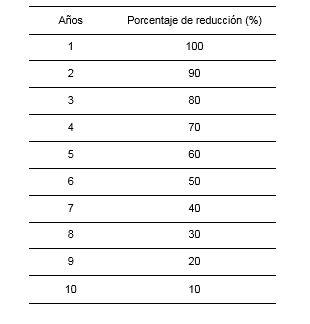

a) A los impuestos al valor agregado y especial sobre producción y servicios determinados mediante la aplicación de los porcentajes, se le aplicarán los porcentajes de reducción que se citan a continuación, según corresponda al número de años que tenga el contribuyente tributando en el Régimen de Incorporación Fiscal:

TABLA

Tratándose de contribuyentes que tributen en el Régimen de Incorporación Fiscal, cuyos ingresos propios de su actividad empresarial obtenidos en el ejercicio inmediato anterior no hubieran excedido de la cantidad de trescientos mil pesos, durante cada uno de los años en que tributen en el Régimen de Incorporación Fiscal y no excedan el monto de ingresos mencionados, el porcentaje de reducción aplicable será de 100%.

LEY DEL IMPUESTO SOBRE LA RENTA 2016

Artículo 36. DEDUCCION DE AUTOMOVILES……………………………………………………………….

II. Las inversiones en automóviles sólo serán deducibles hasta por un monto de $175,000.00.

Comentario: aumento de 130,000.00 a 175,000.00 en 2016

Artículo 93. EXENCION DE CASA HABITACION

XIX. ……………………………………………………………………………………………………………………………………………

a)……………………………………………………………………………………………………………………………………

La exención prevista en este inciso será aplicable siempre que durante los tres años inmediatos anteriores a la fecha de enajenación de que se trate el contribuyente no hubiere enajenado otra casa habitación por la que hubiera obtenido la exención prevista en este inciso y manifieste, bajo protesta de decir verdad, dichas circunstancias ante el fedatario público ante quien se protocolice la operación.

Comentario: en 2015 era de 5 años inmediatos anteriores

Artículo 111. REGIMEN DE INCORPORACION.

También podrán aplicar la opción establecida en este artículo, las personas físicas que realicen actividades empresariales mediante copropiedad, siempre que la suma de los ingresos de todos los copropietarios por las actividades empresariales que realicen a través de la copropiedad, sin deducción alguna, no excedan en el ejercicio inmediato anterior de la cantidad establecida en el primer párrafo de este artículo y que el ingreso que en lo individual le corresponda a cada copropietario por dicha copropiedad, sin deducción alguna, adicionado de los ingresos derivados de ventas de activos fijos propios de su actividad empresarial del mismo copropietario, en el ejercicio inmediato anterior, no hubieran excedido del límite a que se refiere el primer párrafo de este artículo. Los contribuyentes que opten por lo dispuesto en este párrafo, podrán nombrar a uno de los copropietarios como representante común para que a nombre de los copropietarios sea el encargado de cumplir con las obligaciones establecidas en esta Sección.

Los contribuyentes a que se refiere el primer párrafo de este artículo podrán aplicar lo dispuesto en esta Sección cuando además obtengan ingresos de los señalados en los Capítulos I, III y VI de este Título, siempre que el total de los ingresos obtenidos en el ejercicio inmediato anterior por las actividades mencionadas, en su conjunto, no excedan de la cantidad a que se refiere el primer párrafo de este artículo.

…………………………………………………………………………………………………………………………………………………….. .

I. Los socios, accionistas o integrantes de personas morales o cuando sean partes relacionadas en los términos del artículo 90 de esta Ley, o cuando exista vinculación en términos del citado artículo con personas que hubieran tributado en los términos de esta Sección, a excepción de los siguientes:

a)Los socios, accionistas o integrantes de las personas morales previstas en el Título III de esta Ley, siempre que no perciban el remanente distribuible a que se refiere el artículo 80 de este ordenamiento.

b)Las personas físicas que sean socios, accionistas o integrantes de las personas morales a que se refiere el artículo 79, fracción XIII de la presente Ley, aún y cuando reciban de dichas personas morales intereses, siempre que el total de los ingresos obtenidos en el ejercicio inmediato anterior por intereses y por las actividades a que se refiere el primer párrafo de este artículo, en su conjunto, no excedan de dos millones de pesos.

c)Los socios, accionistas o integrantes de asociaciones deportivas que tributen en términos del Título II de esta Ley, siempre que no perciban ingresos de las personas morales a las que pertenezcan.

Para los efectos de esta fracción, se considera que no hay vinculación entre cónyuges o personas con quienes se tenga relación de parentesco en los términos de la legislación civil, siempre que no exista una relación comercial o influencia de negocio que derive en algún beneficio económico.

………………………………………………………………………………………………………………………………………………………

Para los efectos de la participación de los trabajadores en las utilidades de las empresas, en términos de esta Sección, la renta gravable a que se refieren los artículos 123, fracción IX, inciso e) de la Constitución Política de los Estados Unidos Mexicanos, 120 y 127, fracción III de la Ley Federal del Trabajo, será la utilidad fiscal que resulte de la suma de las utilidades fiscales obtenidas en cada bimestre del ejercicio. Para efectos del artículo 122 de la Ley Federal del Trabajo, el plazo para el reparto de las utilidades entre los trabajadores deberá efectuarse dentro de los sesenta días siguientes a la fecha en que deba presentarse en los términos del artículo 112 de esta Ley, la declaración correspondiente al sexto bimes

ABANDONO DEL REGIMEN DE INCORPORACION

Cuando no se presente en el plazo establecido la declaración a que se refiere el párrafo anterior dos veces en forma consecutiva o en tres ocasiones durante el plazo de 6 años contados a partir de que se incumpla por primera vez con dicha obligación, el contribuyente dejará de tributar en los términos de esta Sección y deberá tributar en los términos del régimen general que regula el Título IV de esta Ley, según corresponda, a partir del mes siguiente a aquél en que debió presentar la información.

Comentario: en 2015 era de 5 años inmediatos anteriores

Artículo 113. ENAJENACION DE LA NEGOCIACION DE UN RIF

Lo dispuesto en el párrafo anterior no será aplicable cuando el adquirente de la negociación presente ante el Servicio de Administración Tributaria, dentro de los 15 días siguientes a la fecha de la operación, un aviso en el que señale la fecha de adquisición de la negociación y los años en que el enajenante tributó en el Régimen de Incorporación Fiscal respecto a dicha negociación, conforme a las Reglas de Carácter General que para tal efecto emita el Servicio de Administración Tributaria. El adquirente de la negociación sólo podrá tributar dentro de esta Sección por el tiempo que le restaba al enajenante para cumplir el plazo establecido en el artículo 111 de esta Ley y aplicará las reducciones que correspondan a dichos años.

Artículo 151. ……………..DEDUCCIONES PERSONALES

El monto total de las deducciones que podrán efectuar los contribuyentes en los términos de este artículo, no podrá exceder de la cantidad que resulte menor entre cinco salarios mínimos generales elevados al año, o del 15% del total de los ingresos del contribuyente, incluyendo aquéllos por los que no se pague el impuesto. Lo dispuesto en este párrafo no será aplicable tratándose de las fracciones III y V de este artículo.

DISPOSICIONES DE VIGENCIA TEMPORAL DE LA LEY DEL IMPUESTO SOBRE LA RENTA

ARTÍCULO TERCERO.- Para efectos de la Ley del Impuesto sobre la Renta se aplicarán las siguientes disposiciones:

II. Se otorga el siguiente estímulo fiscal a los contribuyentes que a continuación se señalan:

i)Quienes tributen en los términos de los Títulos II o IV, Capítulo II, Sección I de esta Ley, que hayan obtenido ingresos propios de su actividad empresarial en el ejercicio inmediato anterior de hasta 100 millones de pesos.

Los contribuyentes a que se refiere el párrafo anterior que inicien actividades, podrán aplicar la deducción prevista en los apartados A o B de esta fracción, según se trate, cuando estimen que sus ingresos del ejercicio no excederán del límite previsto en el párrafo anterior. Si al final del ejercicio exceden del límite previsto en el párrafo anterior, deberán cubrir el impuesto correspondiente por la diferencia entre el monto deducido conforme a esta fracción y el monto que se debió deducir en cada ejercicio en los términos de los artículos 34 y 35 de esta Ley.

ii)Quienes efectúen inversiones en la construcción y ampliación de infraestructura de transporte, tales como, carretera, caminos y puentes.

iii) Quienes realicen inversiones en las actividades previstas en el artículo 2, fracciones II, III, IV y V de la Ley de Hidrocarburos, y en equipo para la generación, transporte, distribución y suministro de energía.

El estímulo consiste en efectuar la deducción inmediata de la inversión de bienes nuevos de activo fijo, en lugar de las previstas en los artículos 34 y 35 de esta Ley, deduciendo en el ejercicio en el que se adquieran los bienes, la cantidad que resulte de aplicar al monto original de la inversión, únicamente los por cientos que se establecen en esta fracción. La parte de dicho monto que exceda de la cantidad que resulte de aplicar al mismo el por ciento que se autoriza en esta fracción, será deducible únicamente en los términos de la fracción III.

Los por cientos que se podrán aplicar para deducir las inversiones a que se refiere esta fracción, para los contribuyentes a que se refiere el inciso i) de está fracción, son los que a continuación se señalan:

CODIGO FISCAL DE LA FEDERACION

MULTA POR NO INGRESAR LA CONTABILIDAD ELECTRONICA

XXXVIII. Respecto de las señaladas en la fracción XLI de $5,000.00 a $15,000.00, por no ingresar la información contable a través de la página de Internet del Servicio de Administración Tributaria, como lo prevé el artículo 28, fracción IV del Código, dentro de los plazos establecidos en las disposiciones fiscales estando obligado a ello; ingresarla a través de archivos con alteraciones que impidan su lectura; no ingresarla de conformidad con las reglas de carácter general emitidas para tal efecto, o no cumplir con los requerimientos de información o de documentación formulados por las autoridades fiscales en esta materia.