ACUERDO 24/2015

ACUERDO POR EL QUE SE DA A CONOCER LA BANDA DE PRECIOS MÁXIMOS DE LAS GASOLINAS Y EL DIÉSEL PARA 2016 Y OTRAS MEDIDAS QUE SE INDICAN.

LUIS VIDEGARAY CASO, Secretario de Hacienda y Crédito Público, con fundamento en los artículos 31, fracción XXXIV de la Ley Orgánica de la Administración Pública Federal; Quinto, fracciones III y VI del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto Especial sobre Producción y Servicios, del Código Fiscal de la Federación y de la Ley Federal de Presupuesto y Responsabilidad Hacendaria; primero y quinto del Decreto por el que se establecen estímulos fiscales en materia del impuesto especial sobre producción y servicios aplicables a los combustibles que se indican, y 4o. del Reglamento Interior de la Secretaría de Hacienda y Crédito Público, y

CONSIDERANDO

Que el 18 de noviembre de 2015 se publicó en el Diario Oficial de la Federación el Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto Especial sobre Producción y Servicios, del Código Fiscal de la Federación y de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (Decreto 2015), que en su artículo Quinto, fracción III prevé que la Secretaría de Hacienda y Crédito Público establecerá una banda con valores mínimos y máximos para los precios máximos al público de la gasolina menor a 92 octanos, de la gasolina mayor o igual a 92 octanos y del diésel para el ejercicio fiscal de 2016, misma que se deberá publicar a más tardar el 31 de diciembre de 2015;

Que conforme a la fracción anteriormente citada, la Secretaría de Hacienda y Crédito Público establecerá mensualmente los precios máximos al público de las gasolinas y el diésel conforme a la fórmula que ahí se expresa, en la que dentro de los elementos que la integran se encuentra el “IEPS” entendiendo para estos propósitos el impuesto especial sobre producción y servicios aplicable a los combustibles automotrices, los cuales están previstos en el artículo 2o., fracción I, inciso D), numeral 1 de la Ley del Impuesto Especial sobre Producción y Servicios;

Que conforme al artículo primero del Decreto por el que se establecen estímulos fiscales en materia del impuesto especial sobre producción y servicios aplicables a los combustibles que se indican, se otorga un estímulo fiscal a los contribuyentes que importen y enajenen gasolinas, el cual se aplica en forma directa sobre las cuotas que correspondan para disminuirlas, por lo que se hace necesario dar a conocer el monto del estímulo fiscal, incluyendo el aplicable a combustibles no fósiles, así como las cuotas disminuidas, las cuales a su vez se toman en consideración para la determinación de los precios máximos al público sólo de la gasolina menor a 92 octanos y de la gasolina mayor o igual a 92 octanos;

Que otro elemento que integra la fórmula para la determinación de los precios máximos al público de las gasolinas y el diésel, es el “Margen” concepto que corresponde al monto en pesos por litro equivalente al valor del margen de comercialización, flete, merma, transporte, ajuste de calidad y costos de manejo, montos que deben darse a conocer a más tardar el 31 de diciembre de 2015 para el ejercicio fiscal de 2016;

Que con motivo del procedimiento mencionado en los párrafos anteriores, los precios máximos de las gasolinas y el diésel resultan inferiores a los valores mínimos de la banda aplicable para 2016, por lo que conforme a lo dispuesto por el artículo Quinto, fracción III, apartado A, del Decreto 2015, procede aplicar una cuota complementaria equivalente al valor absoluto de la diferencia entre el precio calculado para el mes de enero de 2016 y el valor mínimo de la banda para cada uno de los combustibles, cuota que se sumará a la considerada en forma previa y que debe publicarse en el Diario Oficial de la Federación;

Que la Secretaría de Hacienda y Crédito Público, establecerá mensualmente los precios máximos al público de las gasolinas y el diésel, debiendo dar a conocer la memoria de cálculo que detalle las fuentes de información y la metodología aplicada;

Que con fundamento en el Decreto 2015, corresponde a la Secretaría de Hacienda y Crédito Público emitir la información a que se alude en los párrafos precedentes, he tenido a bien expedir el siguiente

ACUERDO

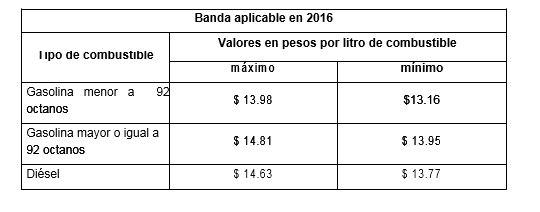

Artículo Primero. Los valores mínimos y máximos para los precios máximos al público de las gasolinas y el diésel, aplicables durante el ejercicio fiscal de 2016, son los siguientes:

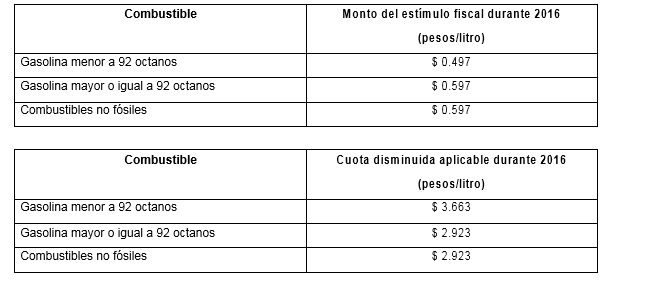

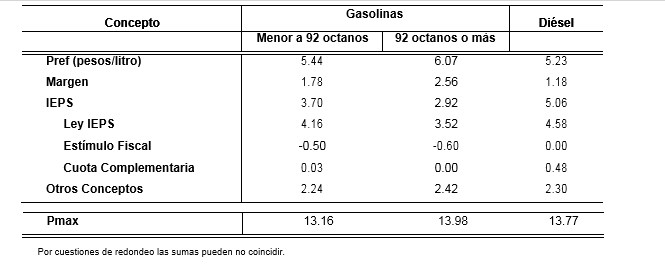

Artículo Segundo. Los montos del estímulo fiscal y las cuotas disminuidas, aplicables a la enajenación e importación de los combustibles automotrices a que se refiere el artículo 2o., fracción I, inciso D), numerales 1, subincisos a) y b) y 2 de la Ley del Impuesto Especial sobre Producción y Servicios, a que se refiere el artículo primero en relación con el quinto del Decreto por el que se establecen estímulos fiscales en materia del impuesto especial sobre producción y servicios aplicables a los combustibles que se indican, durante el ejercicio fiscal de 2016, son los siguientes:

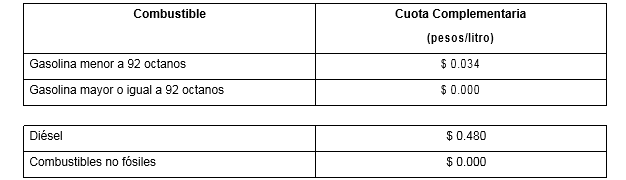

Artículo Tercero. Las cuotas complementarias aplicables para el mes de enero de 2016, que deben sumarse a las cuotas disminuidas a que se refiere el artículo anterior y que se aplicará también a la cuota del diésel establecida en el artículo 2o., fracción I, inciso D), numeral 1, subinciso c) de la Ley del Impuesto Especial sobre Producción y Servicios, son las siguientes:

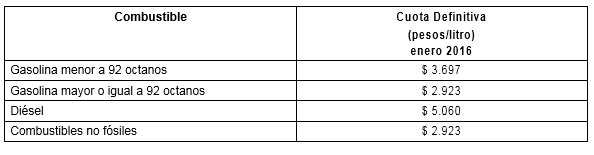

Artículo Cuarto. Las cuotas definitivas aplicables durante el mes de enero de 2016, conforme a lo señalado en los artículos segundo y tercero del presente Acuerdo, son las siguientes:

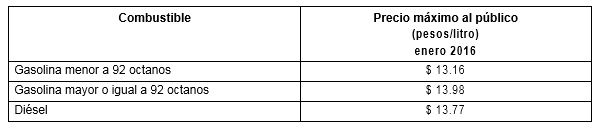

Artículo Quinto. Los precios máximos al público de las gasolinas y el diésel durante el mes de enero de 2016 son los siguientes:

En el Anexo del presente Acuerdo, se contiene la memoria de cálculo de los precios máximos al público de las gasolinas y el diésel aplicables para el mes de enero de 2016, la cual incluye las fuentes de información, así como la metodología aplicada para la determinación de los precios mencionados.

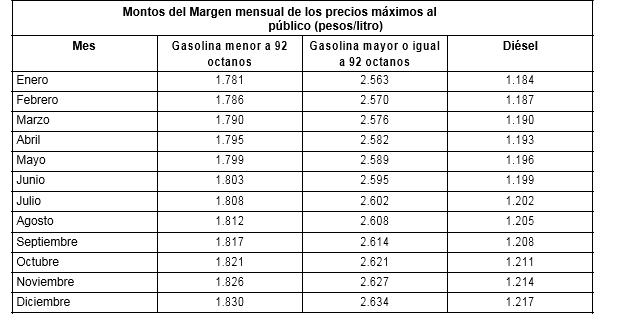

Artículo Sexto. Para efectos de lo previsto en el artículo Quinto, fracción III, cuarto párrafo del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto Especial sobre Producción y Servicios, del Código Fiscal de la Federación y de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, publicado en el Diario Oficial de la Federación el 18 de noviembre de 2015, durante el ejercicio fiscal de 2016, los montos correspondientes al “Margen” que se aplicarán en el procedimiento para la determinación mensual de los precios máximos al público de las gasolinas y el diésel, son los siguientes:

TRANSITORIO

Único.- El presente acuerdo entrará en vigor el día de su publicación en el Diario Oficial de la Federación.

ANEXO. Metodología y Memoria de Cálculo para cumplir con lo establecido en el artículo Quinto Transitorio, fracción III, de la Ley del Impuesto Especial sobre Producción y Servicios.

METODOLOGÍA DE CÁLCULO DE LOS PRECIOS MÁXIMOS AL PÚBLICO DE LA GASOLINA MENOR A 92 OCTANOS, GASOLINA

MAYOR O IGUAL A 92 OCTANOS Y DIÉSEL DURANTE 2016

La Secretaría de Hacienda y Crédito Público (SHCP) establecerá los precios máximos al público de las gasolinas y el diésel con base en lo siguiente:

MECANISMO:

Pmax = P referencia + Margen + IEPS + Otros Conceptos

Donde:

Pmax: es el precio máximo de venta al público mensual del combustible correspondiente.

P referencia: Para cada uno de los combustibles será el promedio simple de las cotizaciones medias emitidas del día 21 del segundo mes anterior al día 20 del mes inmediato anterior a aquel para el que se calcula el precio. Las cotizaciones medias se calcularán como el promedio aritmético de las cotizaciones alta y baja emitidas de cada día. En el caso de que en algún día no fuera emitida ya sea la cotización alta o la cotización baja, la cotización que se haya emitido se considerará como la cotización media.

El precio de referencia para cada uno de los combustibles automotrices que corresponda será el promedio de las cotizaciones disponibles convertidas a pesos con el promedio para el mismo periodo del tipo de cambio de venta del dólar de los Estados Unidos de América que publica el Banco de México en el Diario Oficial de la Federación (DOF).

Se considerarán las siguientes cotizaciones:

1. Gasolina menor a 92 Octanos.- El promedio de las cotizaciones medias del precio spot de la referencia para la gasolina Unleaded 87, USGC, Houston, Waterborne, en US$/galón, publicada por Platts US MarketScan.

2. Gasolina mayor o igual a 92 octanos.- El promedio de las cotizaciones medias del precio spot de la referencia para la gasolina Unleaded 93, USGC, Houston, Waterborne, en US$/galón, publicada por Platts US MarketScan.

3. Diésel.- El promedio de las cotizaciones medias del precio spot de la referencia para el diésel Ultra Low Sulfur Diesel (ULSD), USGC, Houston, en US$/galón publicada por Platts US MarketScan.

El factor de conversión de galones a litros que se utilizará es de 0.26417287.

Margen: Es la suma de Flete, Merma, Margen Comercial, Transporte, Ajustes de calidad y Costo de manejo observados en 2015. Se emplea la que es específica a cada tipo de combustible (gasolina menor a 92 octanos, gasolina mayor o igual a 92 octanos y diésel), y se estima con base en la información de Pemex enviada a la SHCP para el cálculo de las tasas del IEPS durante 2015.

El margen se actualizará mensualmente de manera proporcional conforme a la inflación esperada para 2016 de acuerdo con los Criterios Generales de Política Económica para el ejercicio fiscal de 2016.

Se aclara que este margen no es un concepto regulatorio, ya que no se estará regulando la tarifa de ninguna actividad de suministro. Se incluye este concepto para que el precio máximo al público de los combustibles considere los costos actuales de las diversas actividades de suministro. Sin embargo, es posible que en la determinación final de precios que realicen estaciones de servicio, pueda observarse un menor precio en la medida en que se refuerce la competencia y la eficiencia en el sector.

IEPS: Cuotas del IEPS establecidas en la Ley del IEPS artículo 2, fracción I, inciso D, incluyendo, en su caso, los estímulos fiscales establecidos mediante Decreto por el Ejecutivo Federal.

Otros Conceptos: Se incluirán las cuotas del impuesto especial sobre producción y servicios aplicable a los combustibles fósiles establecido en el artículo 2o., fracción I, inciso H) de la Ley del IEPS, las cuotas establecidas en el artículo 2o.-A de la Ley de Ley del IEPS, y el impuesto al valor agregado.

Cuando el valor que resulte de aplicar la fórmula establecida en el artículo Quinto Transitorio de la Ley del IEPS 2016 sea mayor al valor máximo de la Banda aplicable en 2016 establecida en el Artículo Primero del presente Acuerdo (Banda de precios) o inferior al valor mínimo de la misma, se aplicará el mecanismo que se menciona a continuación.

APLICACIÓN DE LA BANDA DE PRECIOS Y CUOTAS COMPLEMENTARIAS

Cuando el resultado de aplicar la fórmula establecida en el artículo Quinto Transitorio de la Ley del IEPS 2016 sea mayor al valor máximo de la Banda de precios o inferior al valor mínimo de la misma, la SHCP podrá establecer cuotas complementarias y temporales a las establecidas en el artículo 2, fracción I, inciso D de la Ley del Impuesto Especial sobre Producción y Servicios. Lo anterior, con el objeto de que el precio máximo no se desvíe de la Banda de precios.

En estos casos, la determinación de las cuotas complementarias y temporales y de los precios máximos al consumidor se efectuará conforme a lo siguiente:

A.- Cuando el resultado de aplicar la fórmula establecida en el artículo Quinto Transitorio de la Ley del IEPS 2016 sea inferior al valor mínimo de la Banda de precios, se aplicará como precio máximo al público dicho valor mínimo, y las cuotas complementarias para cada uno de los combustibles serán equivalentes al valor absoluto de la diferencia entre el precio máximo al público calculado para el mes correspondiente y el valor mínimo establecido en la Banda de precios para el combustible correspondiente.

Las cuotas complementarias se sumarán a las cuotas establecidas en el artículo 2, fracción I, inciso D de la Ley del Impuesto Especial sobre Producción y Servicios, según corresponda, y el resultado será la cuota aplicable, según se trate.

Tratándose de la cuota aplicable a los combustibles no fósiles establecida en el artículo 2o., fracción I, inciso D, numeral 2, se sumará con la correspondiente a la gasolina mayor o igual a 92 octanos, y el resultado será la cuota aplicable en términos del citado artículo.

B.- Cuando el resultado de aplicar la fórmula establecida en el artículo Quinto Transitorio de la Ley del IEPS 2016 sea superior al valor máximo de la Banda de precios, se aplicará como precio máximo al público dicho valor máximo, y las cuotas complementarias para cada uno de los combustibles serán equivalentes al valor absoluto de la diferencia entre el precio máximo al público calculado para el mes correspondiente y el valor máximo establecido en la Banda de precios para el combustible correspondiente.

Las cuotas complementarias se restarán de las cuotas establecidas en el artículo 2, fracción I, inciso D de la Ley del Impuesto Especial sobre Producción y Servicios, según corresponda, y el resultado será la cuota aplicable, según se trate.

Tratándose de la cuota aplicable a los combustibles no fósiles establecida en el artículo 2o., fracción I, inciso D, numeral 2, se disminuirá con la correspondiente a la gasolina mayor o igual a 92 octanos, y el resultado será la cuota aplicable en términos del citado artículo.

MEMORIA DE CÁLCULO DE LOS PRECIOS MÁXIMOS AL PÚBLICO DE LA GASOLINA MENOR A 92 OCTANOS, GASOLINA

MAYOR O IGUAL A 92 OCTANOS Y DIÉSEL

Pmax = P referencia + Margen + IEPS + Otros Conceptos

Pesos/litro

México, D.F., a 23 de diciembre de 2015.- El Secretario de Hacienda y Crédito Público, Luis Videgaray Caso.- Rúbrica.